What to expect in a bear market for global stocks

Key Points

Recent stock market behavior and our belief in heightened risk of a peak in the global economic cycle in the next 6-18 months, makes it a good time to consider what has happened to stocks in a typical recession and bear market.

In general, stocks tend to peak before the recession, bottom a year after the recession starts and take about 3.5 years to recover the losses.

Setting expectations is important to avoid surprises that might cause an investor to abandon their long-term plan.

Los mercados de valores de todo el mundo parecen estar desandando su ruta de ciclo final habitual y pueden estar señalando una recesión y un mercado bajista a la vuelta de la esquina, como puede ver en el gráfico que se encuentra debajo del índice MSCI World. De ser así, puede valer la pena mirar cómo se ve una recesión típica y un mercado bajista.

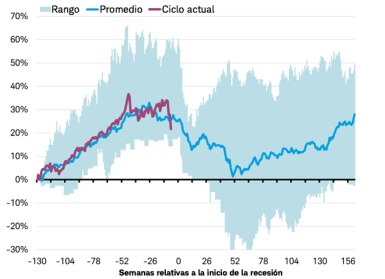

Rendimiento del Índice MSCI World antes de las últimas 6 recesiones globales

El rendimiento se mide 130 semanas desde el inicio de la recesión. Fuente: Charles Schwab. Datos a partir del 24/10/2018.

El rendimiento pasado no es garantía de resultados futuros.

Es un gráfico sorprendente, pero me gustaría ser cuidadoso al leer demasiado el camino de las acciones en el corto plazo. Las acciones podrían no continuar siguiendo el patrón anterior. De hecho, parece un poco temprano para que lo hagan. La trayectoria actual de los mercados de valores sugiere que estamos a sólo unas semanas del inicio de la próxima recesión global. Sin embargo, nuestra evaluación es que el ciclo económico global tiene un poco más de tiempo para ejecutarse. Recientemente, hemos publicado artículos sobre por qué los indicadores probados por tiempo del final del ciclo económico global, incluidas la curva de rendimiento y la brecha entre desempleo e inflación, nos sugieren que la economía global no puede alcanzar el punto máximo durante otros 6 a 18 meses. Dicho esto, es posible que estemos lo suficientemente cerca como para considerar lo que generalmente sucede cuando el ciclo alcanza su punto máximo a fin de poder estar preparados y saber qué esperar.

Qué esperar

Los casi 50 años de historia del Índice MSCI World incluyen seis ciclos económicos globales y una amplia gama de entornos que contienen períodos de conflicto geopolítico y paz mundial relativa, proteccionismo comercial dirigido por EE. UU. y ampliación del libre comercio, tasas de interés altas y bajas, y muchas otras condiciones variadas. En el gráfico podemos ver que, en promedio:

- Las acciones alcanzan un punto máximo de seis meses (26 semanas) antes del inicio de la recesión.

- Las acciones caen aproximadamente un año después de que comience la recesión.

- Después de la caída, las acciones tardan alrededor de 3,5 años en regresar cerca del punto máximo anterior.

El promedio de las últimas seis recesiones podría ser engañoso, ya que incluye la llamada “Gran Recesión” del 2008. El impacto económico y del mercado de la Gran Recesión fue más parecido a la Gran Depresión de la década de 1930 que una recesión típica. Esto se debió en gran medida a las vulnerabilidades sistémicas que componen el impacto de la recesión, que ya no parece ser la mayor parte de un problema.

¿Una mejor guía?

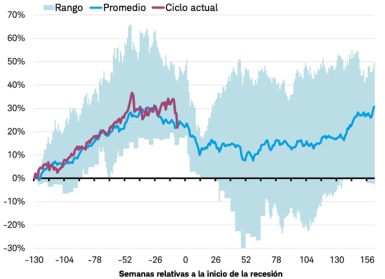

Eliminar los datos de la Gran Recesión de nuestro análisis puede ofrecer una mejor guía sobre qué esperar a medida que este ciclo económico actual se aproxima a un punto máximo. El siguiente gráfico ofrece esta perspectiva, omitiendo la Gran Recesión del 2008.

Rendimiento del Índice MSCI World antes de las 5 recesiones globales anteriores (excluyendo la del 2008)

El rendimiento se mide 130 semanas desde el inicio de la recesión. Fuente: Charles Schwab. Datos a partir del 24/10/2018.

El rendimiento pasado no es garantía de resultados futuros.

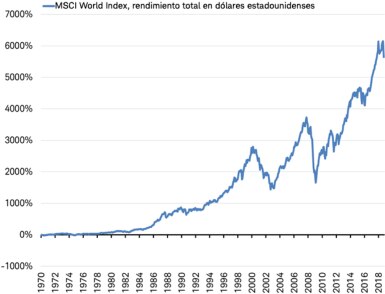

MSCI World Index total return since inception

¿Qué podemos esperar cuando el ciclo actual finalmente alcance los puntos máximos? En promedio, observamos las últimas cinco recesiones "típicas" y los mercados bajistas:

- La recesión global dura apenas menos de un año.

- Las acciones tienden a caer durante aproximadamente un año y medio.

- Durante el mercado bajista, las acciones tienden a caer un poco más del 20 % desde su punto más alto hasta su punto más bajo (aunque esto varía ampliamente como puede ver en el rango sombreado de desempeño en el gráfico anterior).

- Las acciones tienden a bajar aproximadamente al mismo tiempo que finaliza la recesión (aunque las recesiones no suelen declararse hasta muchos meses y, en ocasiones, han pasado años, los datos económicos reflejan una recuperación en la actividad).

- Se necesitan aproximadamente 3,5 años para recuperar completamente las pérdidas.

Es interesante destacar que la duración del descenso del mercado de valores y la duración de la recuperación de la pérdida es la misma independientemente de que el 2008 se incluya en el promedio o no. La única diferencia que incluye los datos de recesión del 2008 es una disminución promedio más profunda.

Establecer expectativas

Con las acciones globales bajando aproximadamente un 10 % desde el nivel alto de este año, es posible que ya hayan superado la mitad de las pérdidas del mercado bajista si continúan realizando un seguimiento del camino promedio del ciclo final. Las pérdidas han tendido a ocurrir rápidamente, mientras que la recuperación tendió a demorar más tiempo en completarse. Es importante recordar que, en un horizonte temporal a largo plazo, estas recesiones y mercados bajistas parecen ser temporales, como una ruta ascendente, como puede ver en el gráfico que aparece a continuación.

Rendimiento total del Índice MSCI World desde su creación

Fuente: Charles Schwab, datos de Bloomberg a partir del 26/10/2018. El rendimiento pasado no es garantía de resultados futuros.

Establecer expectativas es importante para evitar sorpresas que podrían hacer que un inversionista abandone su plan a largo plazo. Si bien creemos que puede ser un poco temprano para que el mercado de valores fije precios en una recesión, los inversionistas podrían pensar en la posibilidad de considerar la subponderación de las clases de activos más volátiles, como las acciones de mercados emergentes. Aquellos con horizontes temporales más allá de los 3,5 años y una cartera diversificada pueden querer volver a revisar su plan a largo plazo y recordarse que las altibajos son parte de invertir a largo plazo.